來源:中國草莓污视频樹脂網 2022-02-07 14:05:44

1、生(shēng)物(wù)降解塑料產業概況

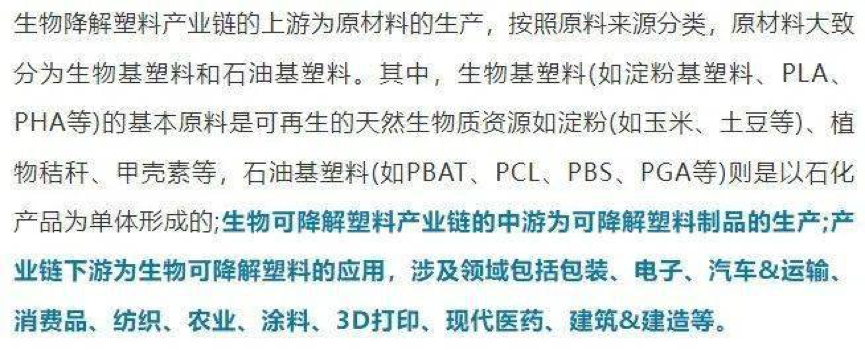

2 、 生物降解塑(sù)料(liào)行業產(chǎn)業鏈剖析:下遊應用廣泛(fàn)

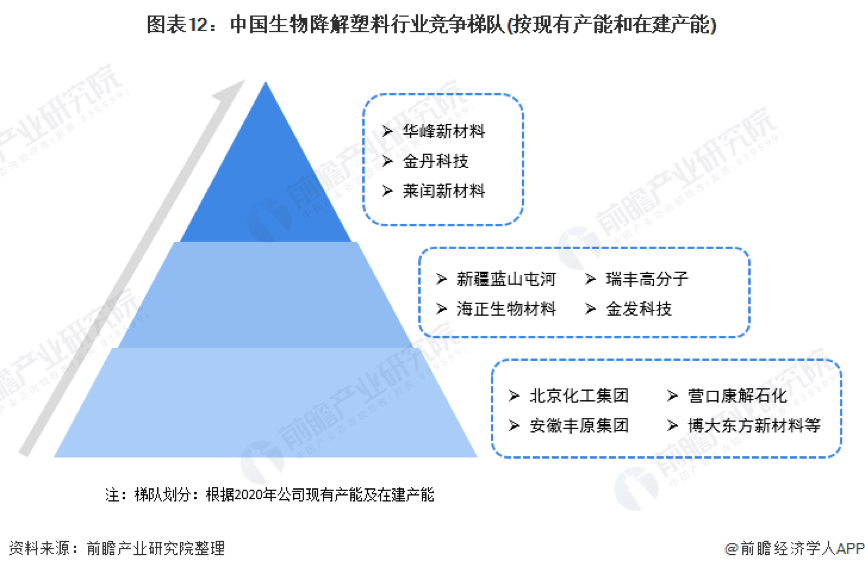

目(mù)前,我國生物降解產業的上遊主要是農戶和相關設備供應商;中遊參與者包括華峰新材料、金丹科技、海正生物材料、金(jīn)發科技等等;下遊應用領域廣發(fā)、客戶眾多,既包括企業也包括個人消費者。

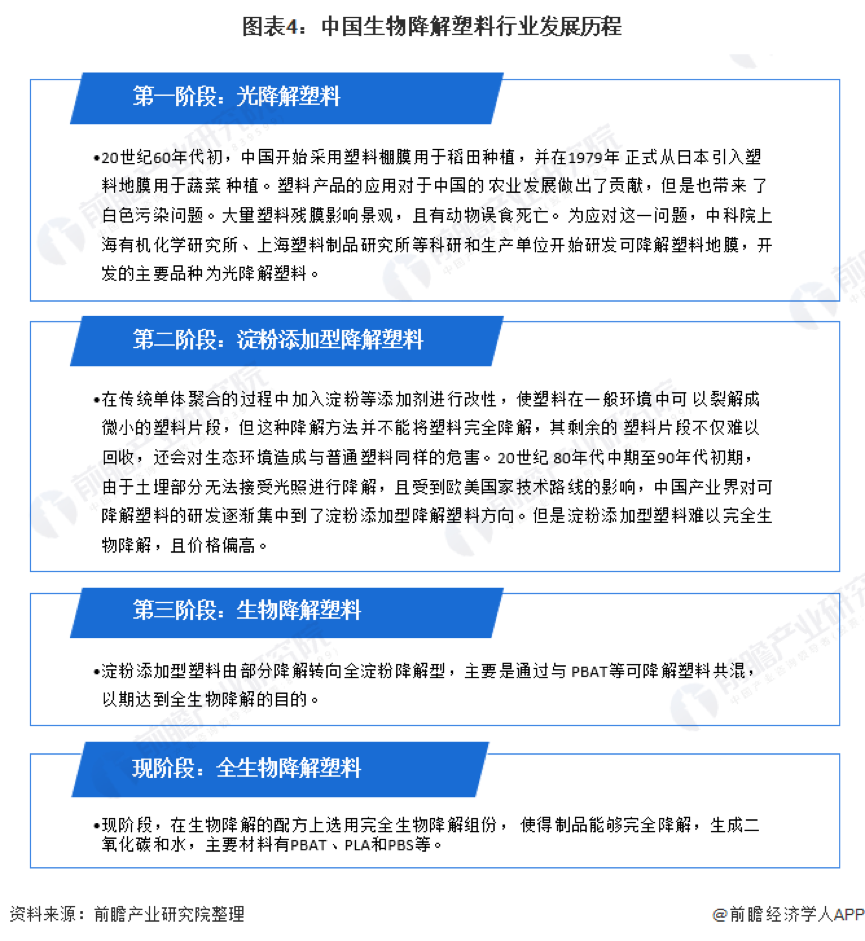

3、中國生物降(jiàng)解塑料產(chǎn)業發展曆程:從“光降解”到“全降(jiàng)解”

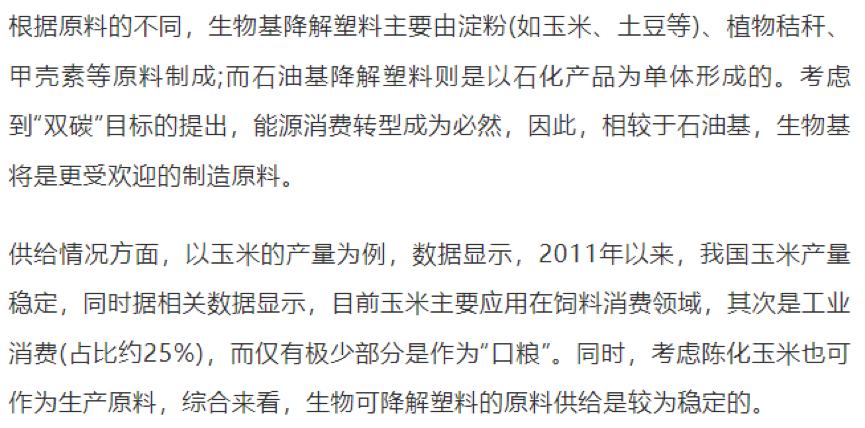

4、中國生物降解塑料行業上遊原料供給較為穩定

5、中國生物(wù)降解塑料(liào)行業下遊替代前景廣闊

生物降解塑(sù)料市(shì)場的發展主要是由相關環保政策來驅動的。從(cóng)“限塑令”至“禁塑令”,具有“環境友好型”的生物降解塑料成為了替代傳統塑料製品的佳品。

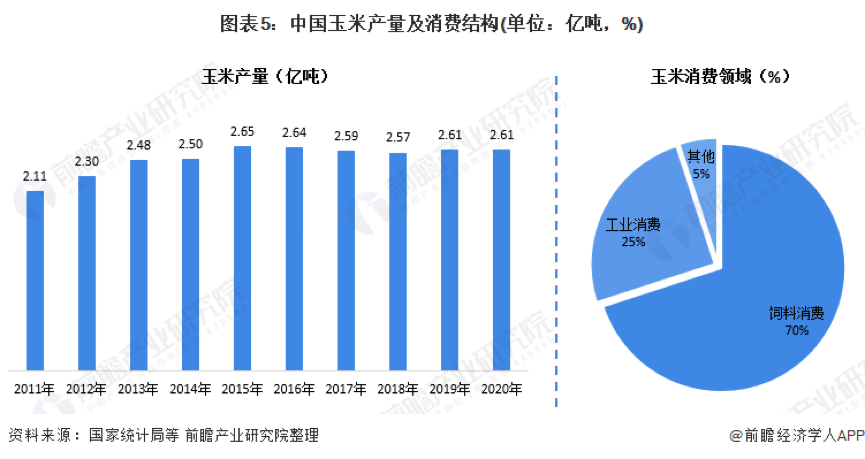

目前,我國已成為全球塑料製品消(xiāo)費大國,數據顯示,2010年以來,我國塑料產量不斷增長,至2020年已突破1億噸。因此,在“禁塑令”的執行下,降解(jiě)塑料替代(dài)是塑料(liào)汙染(rǎn)源頭減量的重要途徑,生物可降解塑料替代傳統塑料的市(shì)場前景廣闊。

6、中國生物降解塑料產業發(fā)展現狀分析

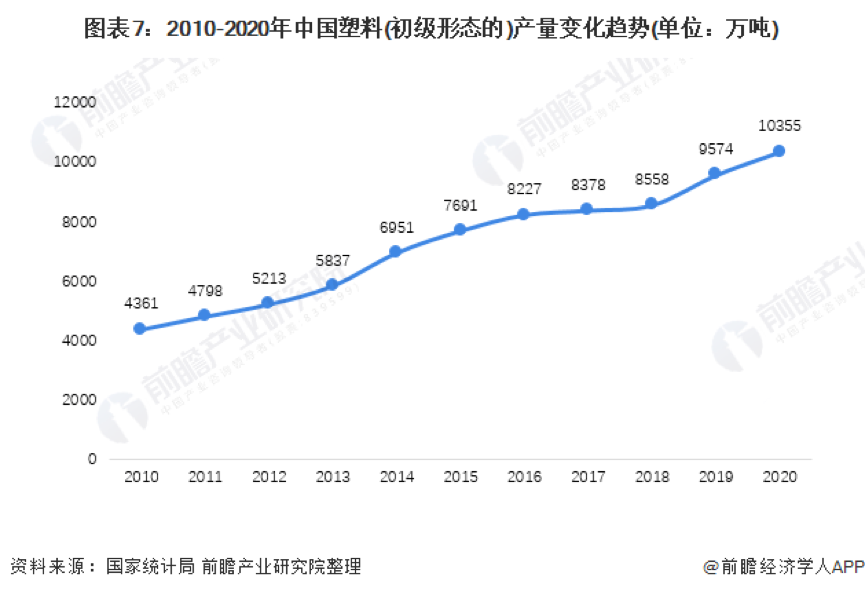

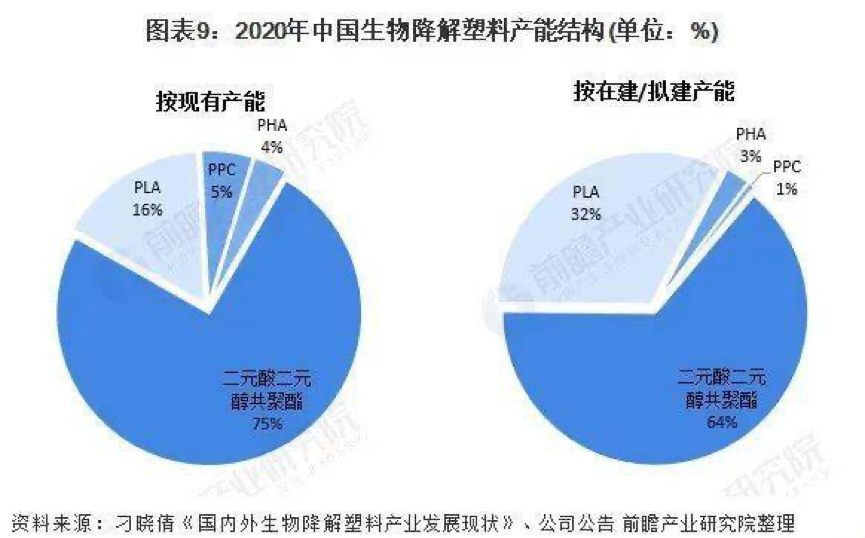

我國生物降解塑料作為“十三(sān)五”期間塑料行業(yè)發展的重點,得到快速發展,目前國(guó)內產能已達50萬噸左右(yòu),在建和擬建產能合計超380萬噸。

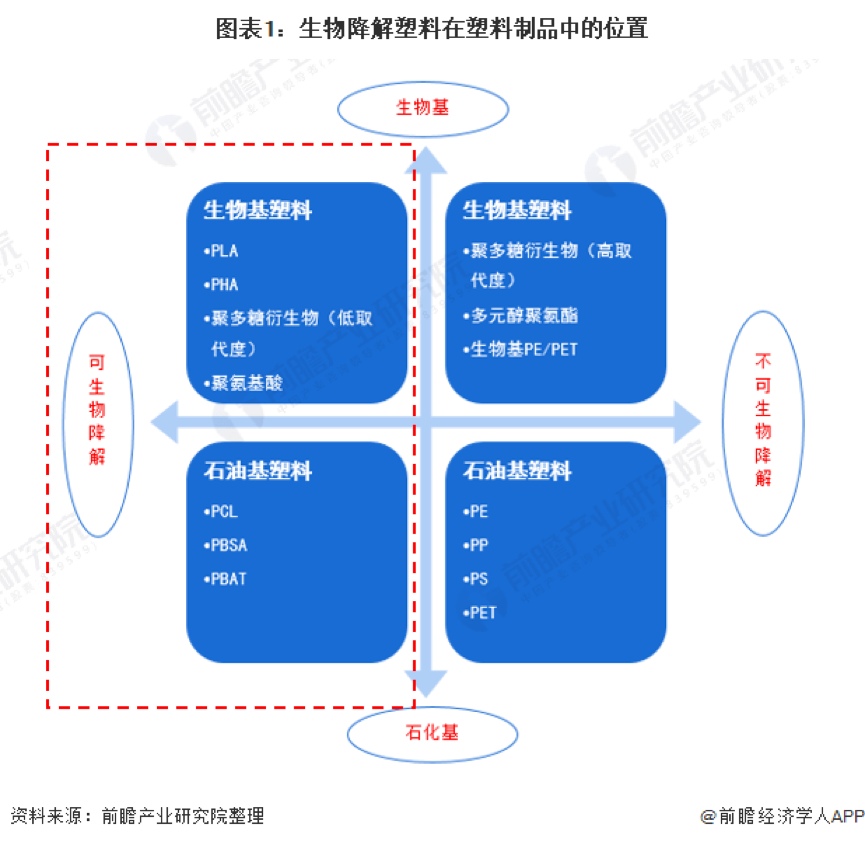

生(shēng)物降解塑(sù)料主要包(bāo)括PLA、PHA、PPC和二元酸二(èr)元醇共聚酯,從(cóng)目前的產能(néng)結構來(lái)看,我國現有產能、在建/擬建產能均以二(èr)元酸二元醇共聚酯(屬於石油基)為主,其(qí)次是PLA(屬於生物基)。

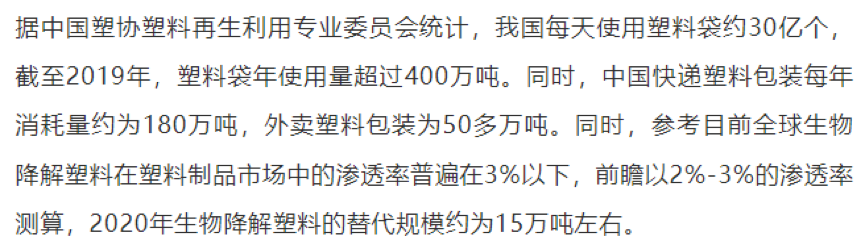

中國生物(wù)降解塑料市場滲透率較低(dī)、替代空(kōng)間大

生物降解塑(sù)料市場價格高於傳統塑料(liào)

從生物降解塑料的(de)市場價格(gé)來看(kàn),目前(qián),主(zhǔ)要產品的參考價均在2萬(wàn)元/噸以上,而傳統塑(sù)料價格基本在(zài)0.7-0.9萬元/噸,由於(yú)成本略高且(qiě)未形成規模優勢(shì),當前生(shēng)物降(jiàng)解塑料的市場需求主要來自政(zhèng)策麵。

7、中國(guó)生物降解塑料市場競爭(zhēng)格局分析

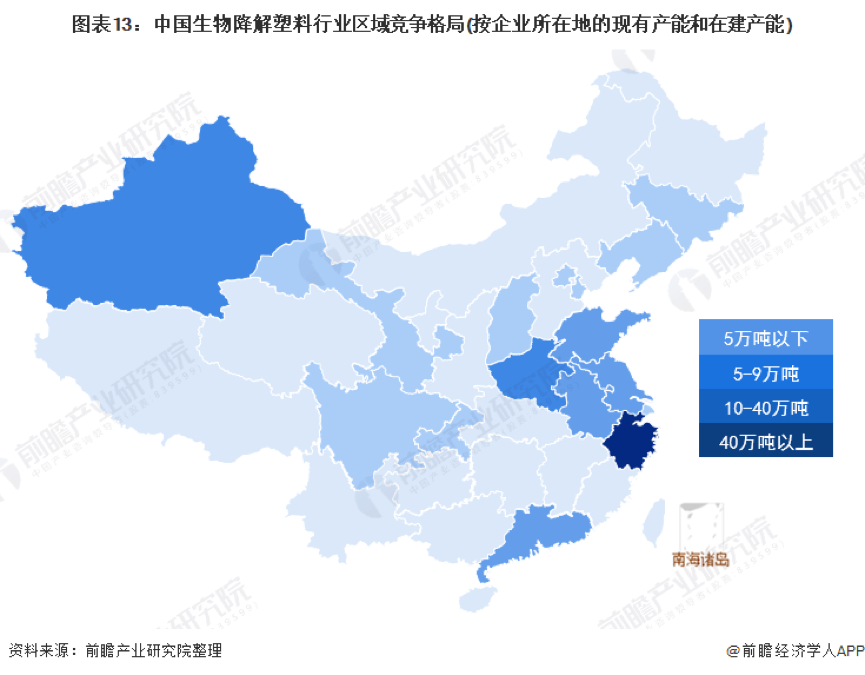

中國生物降解塑料區域競爭格局:區域產能分布較為分散(sàn)

在區域競爭格局方麵,目(mù)前我國生物降解塑料的產能分布較為分散。其(qí)中(zhōng),浙江省的產能規模最(zuì)大,現有及(jí)在建產能達40萬噸以上,該企業擁有華峰新(xīn)材料、海正生物等企業;其次是(shì)河南和新疆,這兩個省份/自治區的產能規模在10-40萬(wàn)噸之間,其中,金丹科技坐落於河南省。

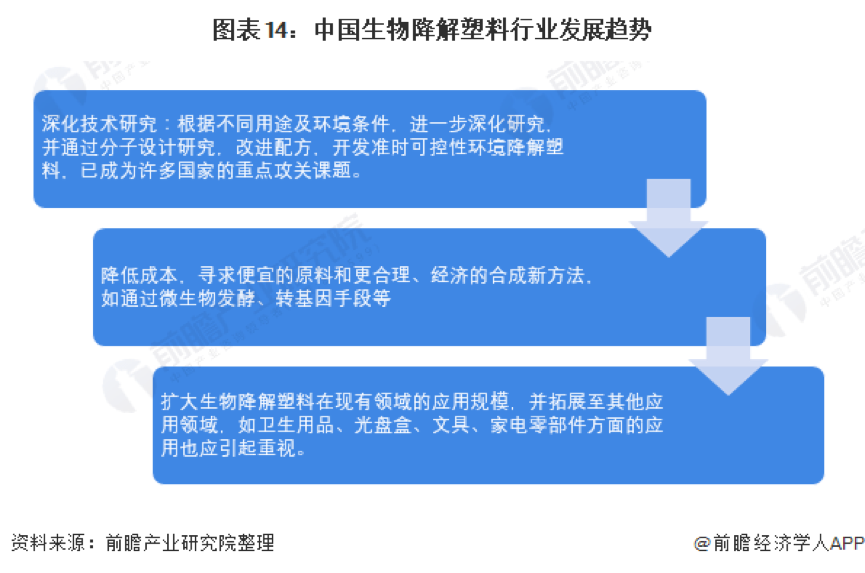

8、中國生物降解塑料行業發展趨勢及(jí)前景預測

目前(qián),中國生物降解塑料上遊原(yuán)料和下遊應用產業均已成熟,未來幾年在“禁塑令”的推行下,產業將聚焦技(jì)術(shù)研究、降低成本以及擴大應用麵三個方向發展:

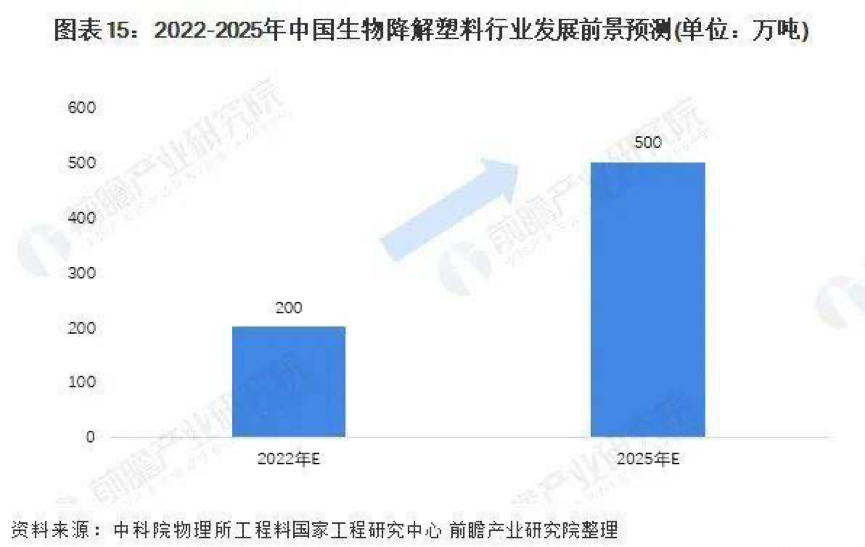

中國生物降解塑料行業(yè)發展(zhǎn)前景預測

根據中科院物理所工程料國(guó)家工程(chéng)研究中心的預測數據,在2022年(nián)底國家限塑令禁止(zhǐ)的約200萬噸產品中,PBAT/PBS的(de)需求(qiú)量達100萬(wàn)噸以上,限塑令最終(2025年底)涉及產品將超過800萬噸/年,預計生物降解塑(sù)料(liào)的需求量將突破500萬噸。

京公網安備11010202009511號(hào) 京ICP備12032208號

京公網安備11010202009511號(hào) 京ICP備12032208號

這裏給我發(fā)消息")