來源:中國草莓污视频樹(shù)脂網 2022-05-30 11:48:24

5月25日,深交所正式受理中侖新材料股份有限(xiàn)公司(以下(xià)簡稱“公(gōng)司”或“中侖新材”)IPO材料,公司擬(nǐ)於深交所創業板上市。

此次上(shàng)市募集資金(jīn)投(tóu)資高性能膜材項目-新型生物基可降解膜材(cái)產業化項目,計劃新增高端BOPLA薄膜產品生(shēng)產能力2萬噸/年。

2021年6月,中倉新材子公司廈門長塑實業有限公(gōng)司自主研發的生物基膜材BOPLA實現量(liàng)產。

新型生物基可降(jiàng)解膜材產業化項(xiàng)目

項(xiàng)目概況

項目將(jiāng)由公(gōng)司全資孫公司福建長塑實施,項目擬投資金額為42,718.58萬元,擬通過上市(shì)募集(jí)資金41,105.00 萬元,項目建(jiàn)設期36個月。

項目必要性

·助力國(guó)家“碳達峰”“碳(tàn)中和” 戰略發展大方向

PLA 作(zuò)為新型生物基可降解塑料,能夠有效降低石(shí)化資源使(shǐ)用量,大幅減(jiǎn)少二氧化碳的(de)排放, 並且具(jù)有更高的降解效(xiào)率,具備突出的環保(bǎo)優勢。每千(qiān)克 PLA的二氧化碳排(pái)放量僅為500g,相較(jiào)大多數傳統(tǒng)塑料材料而言下降幅度約為 75%。

生物降(jiàng)解(jiě)BOPLA薄膜循環示(shì)意圖

但是,由於雙向拉伸薄膜領域具有較高的技術和資金投入門檻、PLA 供應價格、缺少材料配方和薄膜結構(gòu)設計研發積累、市場應(yīng)用成熟(shú)度等因素,此前(qián)全球BOPLA薄膜行業仍(réng)停留在研發和小(xiǎo)試階段,未能實現產業化大規模生產。公司2021年6月成(chéng)功實(shí)現(xiàn)了BOPLA薄膜的產業化生產,進一步體現(xiàn)了公(gōng)司的產品(pǐn)創新能力。

未來,隨著PLA成本不斷下降,公司BOPLA薄(báo)膜產能(néng)逐漸釋放與市場應用推(tuī)廣的不斷成(chéng)熟,有望帶(dài)動我國可降解塑料(liào)薄膜產業的發展,打通產業(yè)鏈上(shàng)下遊,助力我國早日實現“碳達峰”“碳中和” 目標。

·市場廣闊, 先行投入將搶占生物基可(kě)降解(jiě)薄(báo)膜市場先機(jī)

BOPLA薄(báo)膜為新型生物基降解薄膜,將受益(yì)於可降(jiàng)解(jiě)塑料對傳統塑料製品的替代,能夠作為膠帶膜、開窗膜、生鮮膜、製袋膜、扭結膜、紙覆膜應用於快(kuài)遞、餐飲外賣、購物袋等領(lǐng)域內,具有良好的(de)市場發展前景。

2020 年全球生(shēng)物(wù)基可(kě)降解塑料包裝市場規模約為42.89億美元,較2018 年(nián)增長超過10億美(měi)元,預計至 2026年將增長(zhǎng)至 109.09 億美元。

2020年我國生物基可降解塑料包裝市(shì)場(chǎng)規模約為3.40 億(yì)美元,預計將(jiāng)於2026年增長至9.53億美元,年複合增長率將達到18.72%,具(jù)有良好的市場前景。

·優化公司功能性薄膜產品結構,培育(yù)主營業務發展新增長點

在功能性(xìng)薄膜(mó)領域,公司主要產品仍集中於BOPA薄膜領域,BOPLA薄膜業務規模還相對較小,從而導(dǎo)致(zhì)公司現有產品結構較為單一。而隨著(zhe)公司成功攻克生物(wù)降解BOPLA薄膜生產(chǎn)的技術瓶(píng)頸並(bìng)成功(gōng)產(chǎn)業(yè)化,公司生物(wù)降解BOPLA薄膜產品將有望對傳統材料在各領域的應(yīng)用實現深度替(tì)代(dài)。

未來,隨著本項目的開展,生物(wù)降解BOPLA薄膜有望成為公司主要收入增長(zhǎng)點。

項目可行性

·市場需求即將進入爆發期,提供廣闊的市場空間

一方麵,我國於 2020 年發布的《進一步加強塑料汙染治理的意見》及《關於紮實推進塑料汙染治理工作的通知》 表明,我國塑料汙染政策導向由“限(xiàn)塑令” 進入“禁塑令” 階段,將在未來五年內完(wán)全替代一次性、不(bú)可降解塑(sù)料製品,這(zhè)將推動我國可降解塑料市場需(xū)求進入爆發期(qī)。

2025 年(nián)快遞包(bāo)裝、農業地膜、一次性(xìng)餐具以及塑料購物袋等領域將合計釋放可降解塑料(liào)市場需(xū)求270萬噸,將為BOPLA等新型可降解塑料製品提供廣闊的市場空間。

在軟包裝領域, 2020年我國生物基可降解塑(sù)料包(bāo)裝市場規模約3.40 億美元(yuán),預計將於2026 年增長至(zhì)9.53億美元,年複(fù)合增長率高達 18.72%。

另一方麵,隨著近年來我國國民經濟的穩定發展,我們居民人均可支配收入不斷增長,消費者的(de)消費能力及消費意願(yuàn)不斷提升,消費升級需(xū)求明顯,對(duì)食品飲料、日化、醫藥等領域內產品包裝的(de)環保(bǎo)要求不斷提升,將(jiāng)進一步推動BOPLA薄(báo)膜(mó)等可(kě)降解薄膜對傳統塑料薄膜的替代(dài)。

·上遊原材料產能的擴張預期能有效降低薄膜成本,極大增強市場競爭力

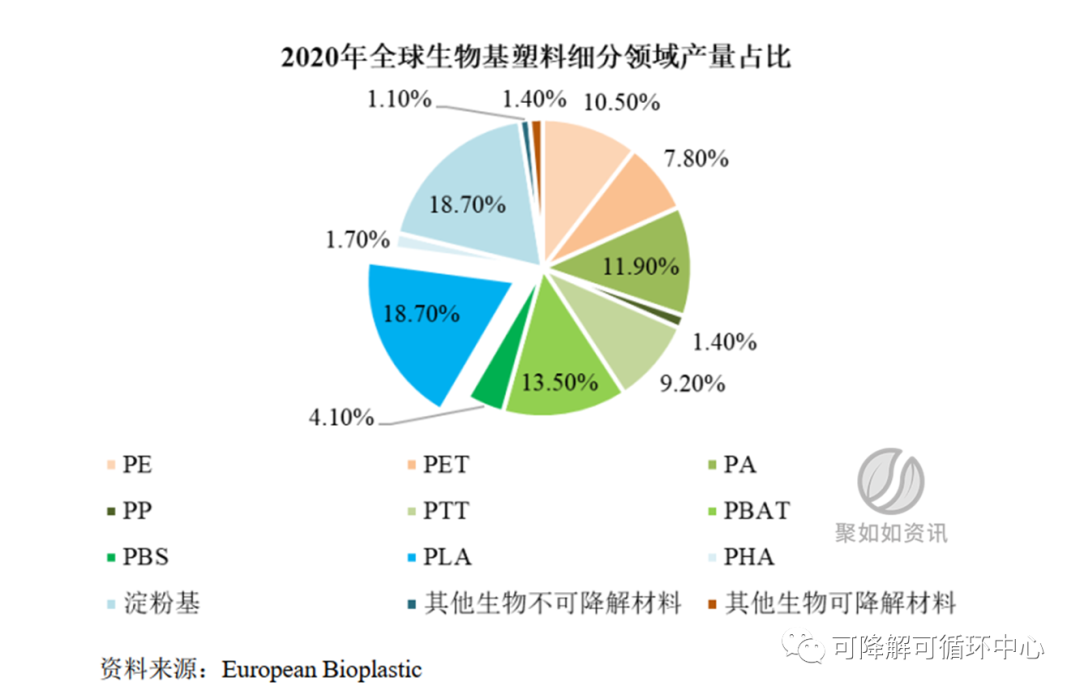

上遊(yóu)原材料(liào)供給方麵,全球PLA產能呈現(xiàn)不斷擴張態勢。根據歐洲塑料數據,2020年全球生物(wù)基可降解塑料(liào)的(de)產(chǎn)量約為122.70萬噸,較2019年增16.75%,至2022年預計產(chǎn)量規模將增長至(zhì)153.30萬噸,2019-2022年複合(hé)增長率(lǜ)達到13.41%。其中,2020 年(nián)PLA全球產量約為39.48 萬噸,預計將於2025年將增長至55.98萬噸,其(qí)占生物基塑料的比例將從18.70%增(zēng)長至 19.50%。

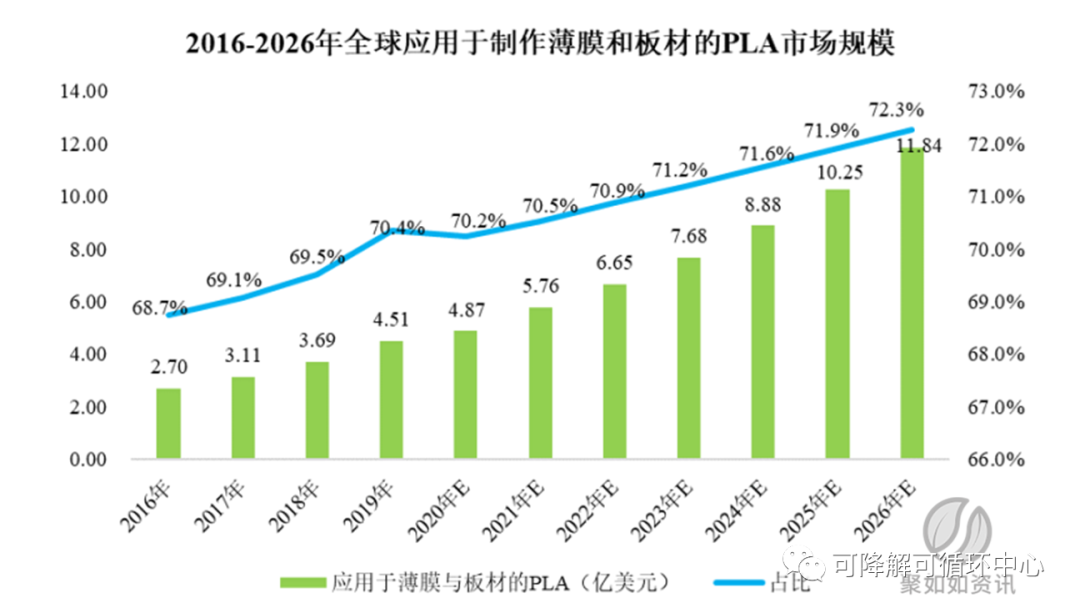

在市場需求方麵,PLA 已被應(yīng)用於包裝、紡織(zhī)、電子、醫藥、農業等(děng)多個終端(duān)行業領域中。在包裝領域,目前全球大部分PLA產品被應用於生產製造薄膜和板材。2016-2020 年期間,全球應用於製作薄(báo)膜和板材(cái)的PLA市場份額占比(bǐ)逐(zhú)漸從68.73%上升至70.24%,預計2021-2026 年期間,應用(yòng)於薄膜和板材領域的PLA市場規(guī)模將從5.76億美(měi)元(yuán)以15.52%的年(nián)複合增長率增長至11.84億美元(yuán),占比將提升(shēng)至72.26%。

目前,PLA是全球產業化生產較(jiào)為成(chéng)熟的新(xīn)型生物基可降解(jiě)塑料(liào),我國PLA 產業在2020年實現國產化後,行業內廠商積極擴產,未來國內產(chǎn)能有望快速擴張,將為我國 BOPLA 薄膜行業發展提供堅(jiān)實的產業基礎(chǔ)。

·強大的(de)技術研發實力及核心技(jì)術積累,為項目(mù)實施(shī)提供了技術支撐

在生(shēng)產(chǎn)工藝方麵,公司實現了對分步雙向拉伸(shēn)、機(jī)械同步雙向拉伸以及磁(cí)懸浮線性電機同步雙向拉伸等業(yè)內主流生產(chǎn)工藝的全麵覆蓋,並擁有 3 條目前代表國際(jì)領先水平的(de)6.6米幅寬大規(guī)模 BOPA 薄膜生(shēng)產線。

在核心(xīn)技術方麵,公司是全球少數具備(bèi)從“高性能聚酰胺材料、功能性薄(báo)膜母料到(dào)高性能膜材” 的一體化生(shēng)產製造技術的廠商,通過長期的經營積累,積累了覆蓋母料、配方、加工製造、表麵加工等生產全工藝流程的(de)核(hé)心技術體係。在BOPLA薄膜研發過程中,公司將在功能性 BOPA 薄膜研發生產過(guò)程中積累的成熟經驗運用在 BOPLA 薄膜的研(yán)發(fā)過程中,自主(zhǔ)研發了,

·“母粒防黏助劑(jì)分散技術”

·“BOPA和BOPLA 用特種母粒(lì)開發技(jì)術”“高性能 BOPA 和BOPLA 材料與助劑複配技術”

·“生物基低碳綠(lǜ)色薄膜應用技術”

·“定製化功能性膜材磁懸浮線性同步拉伸技術”

·“功(gōng)能性 BOPA 薄膜多層共擠技術” 等(děng)一係列核心技術,

解決了PLA材料拉伸過程(chéng)中的一係列困難,成功實現了BOPLA薄膜的產業(yè)化。

綜(zōng)上,公司具備BOPLA薄膜產業化生產的工藝及核心技術(shù),有能力完成BOPLA薄膜的大規模生產,本項目擬生產的BOPLA 薄膜為新型生物基可降(jiàng)解塑料製品具備可行性。

京(jīng)公網安備11010202009511號 京ICP備12032208號

京(jīng)公網安備11010202009511號 京ICP備12032208號

")